Обзор изменений в отчетности и ПК «Баланс-2» в 2024-2025 гг.

Заканчивается 2024-й год, можно подвести итоги уходящего года и приготовиться к новым изменениям в отчетности, которые нас ждут в 2025 году.

Что было сделано в программах Баланс-2W/Н в 2024 г.

Законодатели и контролирующие органы издали ряд документов, которые вступили в действие в 2024 г. и повлекли коррекцию некоторых расчетов налогов и взносов, а также внесли изменения в отчетность, что, в свою очередь, нашло свое отражение в программном комплексе «Баланс-2», в котором были модифицированы или реализованы следующие новые формы документов:

- Новая форма РСВ (единая база для различных видов взносов, единый тариф на 3 вида страхования, новые категории для иностранных работников, новые разделы).

- Новая форма Налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов (новые разделы – 4 и 5, изменены старые и добавлены новые коды доходов).

- Налоговая декларация по налогу на сверхприбыль.

- Новая форма 6-НДФЛ – изменены разделы 1 и 2 и порядок их заполнения.

- ЕНС и Уведомления об исчисленных суммах налогов – добавлено второе в месяце (промеждуточное) уведомление для НДФЛ.

- Другая отчетность (акцизы, НДПИ, утилизационный сбор и пр.).

В расчетах и проверках обновленных форм в программах были учтены новые контрольные соотношения, изданные ФНС.

Изменения в отчетности в 2025 г.

В июле 2024 года был принят Федеральный закон от 12.07.2024 № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации», положения которого начинают действовать с 29.10.2024 г.

Изменения в Налоговом кодексе потребовали изменений в налоговой отчетности, которые, в свою очередь, потребовали внести изменения в ПК «Баланс-2» и формы отчетности, подготавливаемые в нем.

С 2025 г. нас ждут следующие изменения в налогах и отчетности в контролирующие органы.

НДФЛ

Прогрессивная шкала – пять ступеней вместо двух

Увеличивается количество ступеней прогрессивной шкалы налогообложения: вместо двухступенчатой со ставками 13% и 15% будет действовать пятиступенчатая.

Применительно к доходу физлиц - налоговых резидентов РФ шкала будет следующей:

доход 0 - 2,4 млн - 13%;

доход 2,4 - 5 млн. руб. - 15%;

доход 5 - 20 млн. руб. -18%;

доход 20 - 50 млн. руб. - 20%;

свыше 50 млн. руб. - 22%.

Прогрессивные ставки станут применять к суммам, превышающим пороговые значения.

Дивиденды, проценты резидентов:

доход 0 - 2,4 млн. – 13%

доход свыше 2,4 млн - 15%

Дивиденды, проценты нерезидентов – все по 15%

В отношении районных коэффициентов и надбавок за работу в районах Крайнего Севера и приравненных к ним местностях, а также в районах с плохими климатическими и экологическими условиями ставки останутся без изменений:

доход 0 - 5 млн руб. – 13%

доход свыше 5 млн. руб. - 15%

Денежное довольствие и иные выплаты за участие в СВО будут облагаться НДФЛ без изменений:

доход 0 - 5 млн. руб. – 13%

доход свыше 5 млн. руб. – 15%

Вычеты:

Будут применяться следующие вычеты из налогооблагаемой базы по НДФЛ:

18 000 руб. –для сдавших нормы ГТО (новый),

2 800 руб. – на второго ребенка (было 1 400),

6 000 руб. – на третьего и последующих (было 3 000),

12 000 руб. – на ребенка-инвалида до 18 лет или до 24 лет для инвалидов 1 и 2 групп (было 6 000).

Размер дохода, до которого предоставляются вычеты на детей составит 450 000 руб. (ранее было 350 000 руб.).

Соответствующие изменения будут учтены в расчетах программ «Баланс-2W/H».

РСВ

Внесены изменения в порядок расчета страховых взносов и заполнения формы РСВ.

Правительство утвердило единую предельную величину базы по взносам на 2025 год – 2 759 000 руб. вместо прежней 2 225 000 руб.

Изменен порядок расчета страховых взносов для субъектов малого и среднего предпринимательства (МСП). Ранее взносы рассчитывались по тарифу 30% с выплат в пределах МРОТ и 15% с выплат сверх МРОТ, теперь ставка в 30% будет применяться до 1,5 МРОТ, сверх этой суммы – по-прежнему, 15%. МРОТ в 2025 г. составит 22 440 руб.

Кроме этого с 2025 года МСП, относящиеся к обрабатывающим производствам, начнут платить взносы по льготному тарифу:

30% – с суммы в пределах МРОТ;

7,6% – с суммы свыше МРОТ.

Для них введены новые коды категорий застрахованных лиц - ПО, ВЖПО, ВППО, код тарифа - 30.

Также появились новые коды для централизованных религиозных организаций - ЦРО, ВЖЦ, ВПЦР, код тарифа - 29, ставки: 7,6 % - в пределах единой предельной величины базы, 0 % - при выплатах сверх нее.

В связи с изменениями в расчете страховых взносов ФНС издала Приказ № ЕД-7-11/739@ от 13.09.2024 г., который будет применяться с отчетности за 1 квартал 2025 г.

Добавлено Приложение 3.1 к разделу 1 - для плательщиков взносов для расчета соответствия условиям применения пониженного тарифа (7,6%), страховых взносов субъектами МСП в обрабатывающей промышленности.

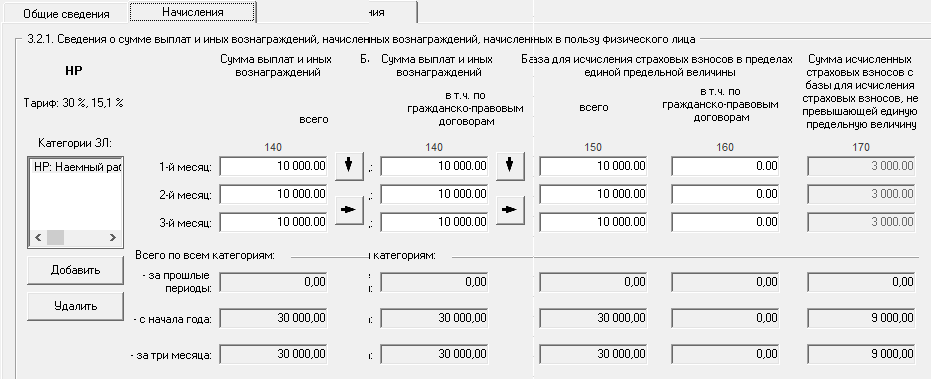

В подраздел 3.2.1 раздела 3 введена графа 141. В ней нужно будет отражать выплаты по гражданско-правовым договорам (ранее отражали только облагаемую базу).

В программе «Баланс- 2W» подраздел теперь будет выглядеть следующим образом:

НДС

С 2025 г. налогоплательщики на УСН должны будут платить НДС, если их доходы превысили 60 млн. руб. в год. Для расчета и уплаты НДС предусмотрены варианты, которые можно выбрать:

- по стандартным ставкам 0%, 10%, 20% с правом на вычет входного НДС;

или без права вычета входного НДС: - по ставке 5%, если годовой доход составит от 60 млн. до 250 млн руб.;

- по ставке 7%, если годовой доход составит от 250 млн. до 450 млн руб.,

В связи с этими изменениями внесены изменения в Постановление Правительства от 26.12.2011 г. № 1137: в форму книги продаж и форму дополнительного листа книги продаж добавляются поля для ставок НДС 5% и 7%.

Также согласно проекту приказа ФНС должна измениться форма налоговой декларации по НДС:

В Раздел 3 добавляются строки 021, 022, 031, 032, 033, 034. В них понадобится отражать налоговую базу и сумму налога для ставок 7%, 5%, 16,67%, 9,09%, 7/107 и 5/105;

- в Разделе 3 в графе 3 по строке 120 предлагают указывать сумму НДС, исчисленную и уплаченную российским посредником и подлежащую вычету при возврате товара либо отказе покупателя-физлица от поставки оплаченного товара. Это касается продажи товаров ЕАЭС через электронные торговые площадки;

- в Разделе 7 показатели в графах 3 и 4 предлагают заполнять только в части операции по реализации, которые есть в графах 1 и 2;

- Раздел 9 дополняется строками 181, 182, 211, 212, 241, 242, 271, 272, которые нужны в связи с появлением новых ставок 5 и 7%;

- в Приложение 1 к Разделу 9 так же добавят строки 261, 262, 291, 292, 321, 322, 351, 352 для отражения сумм по новым ставкам.

- дополнится перечень кодов операций, облагаемых НДС по ставке 0%, а также освобожденных от налога.

Прибыль

Изменения в Налоговый кодекс коснулись налога на прибыль, в т.ч. в плане налоговых ставок.

Ставка налога на прибыль увеличится с 20% до 25%

С 2025 по 2030 гг:

- в федеральный бюджет - 8%

- в бюджеты субъектов – 17% (не изменилась)

- в федеральный бюджет - 7%

- в бюджеты субъектов – 18%

Ставка для ИТ-компаний увеличилась с 0% до 5% на период с 2025 по 2030 гг.

Для малых технологических компаний регионы смогут устанавливать пониженную ставку налога в бюджет субъекта РФ в период 2025–2030 гг.

Также меняется декларация по налогу на прибыть. С отчетности 2025 г. ее нужно будет заполнять по новой форме. Изменения внесены Приказом ФНС РФ № ЕД-7-3/830@ от 02.10.2024 г., который был зарегистрирован Минюстом 29.11.2024 г. Не все изменения, которые были в проекте приказа, были приняты в итоговом варианте.

В форму внесены следующие изменения:

Из листов декларации приложений к ним убрали некоторые строки, часть строк добавили.

Среди существенных изменений следующие:

В подраздел 1.1 Раздела 1 добавлена строка 056, в подраздел 1.2 – строка 206 для указания КПП организации (подразделения).

Подраздел 1.3 Раздела 1 теперь называется «Налог с отдельных видов доходов». В него внесли строки 040 – 070 с фиксированными сроками уплаты налога с отдельных видов доходов (проценты, дивиденды, иные доходы).

В Листе 02 введены новые коды признака налогоплательщика и изменили ряд старых. Новые коды:

20 – организация, предоставляющая лицензионные права на результаты интеллектуальной деятельности,

21 - организация по производству аммиака и водорода,

22 – организация из реестра малых технологических компаний.

В листе часть старых строк убрали, добавили несколько новых, в частности, добавили строки для показателей налогоплательщиков - отделений иностранных организаций:

370 - налоговая база при осуществлении деятельности подготовительного и вспомогательного характера в пользу третьих лиц,

390 - расходы, понесенные иностранной организацией, осуществляющей деятельность подготовительного и вспомогательного характера.

В Листе 03 вместо кода отчетного (налогового) периода и отчетного года нужно будет указывать код периода финансового года и финансовый год.

В Раздел А добавили поле «Вид дохода (код)».

Заполнение Раздела В упростили. Не потребуется приводить признак принадлежности, КПП, Ф.И.О. руководителя организации, контактный телефон.

Из состава декларации исключили приложения 6, 6а, 6б к Листу 02 декларации.

Также ожидается изменение контрольных соотношений для проверки заполнения декларации.

Расчет налогов с выплат иностранным организациям

Приказом ФНС России от 16.08.2024 № ЕД-7-3/650@ в порядок заполнения расчета внесены изменения. Согласно ему если доход иностранному контрагенту был выплачен в иностранной валюте, и курс валюты был установлен ЦБ РФ для 100, 1000 или 10000 единиц иностранной валюты, то по строке 120 должен отражаться курс рубля в пересчете на единицу иностранной валюты, округленный до четырех знаков после запятой. До изменений нужно было указывать курс ЦБ РФ, который для некоторых валют устанавливался не за единицу валюты, увеличенную в 10, 100, 100 и т.д. раз.

В связи с этим изменением в программах «Баланс-2W/Н» из разделов 3.2 и 4.2 бланка расчета будут исключены вспомогательные поля 121* и 081*, указывающие количество единиц валюты за 1 рубль в официальном курсе ЦБ РФ. При этом шаблон excel-файла загрузки данных в расчет останется прежним.

Также будут добавлены новые коды доходов, указываемые в расчете:

41 - доходы от выполнения работ (оказания услуг) на территории Российской Федерации взаимозависимому лицу, определяемому в соответствии со статьей 105.1 Кодекса;

42 - доход, приравненный к дивидендам в соответствии с пунктом 6.1 статьи 105.3 Кодекса (также в отношении взаимозависимых лиц).

Налог на имущество

Незначительно обновлена форма декларации по налогу на имущество. Приказ ФНС России от 27.09.2024 N БВ-7-21/805@, утвердивший ее, действует с периода за 2024 год.

Изменения коснулись титульного листа:

- Для заполнения крупнейшими налогоплательщиками добавлено поле «Налоговый орган по месту нахождения объекта налогообложения (код)». Там указывается код территориальной инспекции по месту нахождения недвижимости, сведения о которой есть в декларации. По ряду объектов (находящихся за границей и др.) нужно отразить код инспекции по месту нахождения организации.

- Исключена строка, в которой указывали наименование организации - представителя налогоплательщика.

- Изменен порядок заполнения поля «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика». Для электронной доверенности в нем следует отражать ее GUID.

Уведомление о контролируемых сделках

ФНС планирует внести существенные изменения в форму уведомления о контролируемых сделках. Согласно проекту в нее добавятся три новых раздела:

Раздел 1В. Сведения о сделке последующей реализации или предшествующей покупки товаров.

Раздел 1Г. Сведения о сопутствующих услугах к сделке из Раздела 1Б

Раздел 4. Сведения об участнике сделки последующей реализации или предшествующей покупки товара.

В прежние разделы также будут внесены изменения – некоторые поля будут исключены, некоторые – добавлены.

В связи с тем, что количество полей в разделах будет существенно увеличено, по техническим причинам предполагается, что в программах Баланс-2W и Баланс-2Н форма будет доступна для ручного заполнения или с помощью импорта из xml-файлов, а в специализированной программе «Баланс-2: Формирование уведомления о контролируемых сделках» (Б2: ФУоКС) – также и с возможностью заполнения путем импорта из специализированных форм файлов формата Excel и csv, которые будут обновлены в соответствии с изменениями формы.

УСН

Изменения в налогообложении с 2025 г. коснутся и отчетности налогоплательщикoв на УСН.

Отменят повышенные ставки единого налога 8% при объекте «доходы» и 20% при объекте «доходы минус расходы», которые сейчас применяют при превышении лимитов дохода или средней численности работников.

Налог будет рассчитываться только по основным ставкам 6% (доходы) и 15% (доходы минус расходы). За регионами сохранено право снижать ставки вплоть до 1% и 5% соответственно.

Налогоплательщики на УСН декларацию за 2024 год будут сдавать по новой форме в соответствии с Приказом ФНС от 01.11.2024 № ЕД-7-3/813@.

Изменения незначительные.

- На титульный лист добавлен признак применяемого объекта налогообложения 1 - доходы или 2 - доходы минус расходы.

- Добавлен раздел 4 для расчета суммы расходов по приобретению ККТ, которые уменьшат сумму исчисленного налога (авансового платежа) налогоплательщиков на территориях новых регионов.

- Обновлен порядок заполнения поля «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю». Для электронной доверенности в поле нужно приводить ее GUID.

Отчетность без информационного сообщения о представительстве

Отчетность, подписанная представителем налогоплательщика по доверенности, может быть отправлена без приложения файла информационного сообщения о представительстве (ИСОП). Это подтвердила ФНС России в своем письме от 20.05.2024 г. № 26-1-03/0018@ «По вопросам заполнения ИСОП и электронных доверенностей», сославшись на приказ ФНС России от 19.09.2023 N ЕД-7-26/648@.

Она сообщила, что направление представителем налоговых деклараций и других документов в электронной форме по ТКС допускается без приложения ИСОП, если в передаваемый электронный документ включается 36-значный GUID электронной доверенности, находящейся в налоговом органе, оформленной как по формату версии 5.01, так и по формату версии 5.02.

Передаваемые электронные документы не в XML, либо не имеющие в своем составе поля GUID, либо представляемые по доверенности на бумаге, должны направляться в налоговые органы с приложением ИСОП.

>> Однако эксперты компании ОВИОНТ ИНФОРМ пока не рекомендуют без достаточной уверенности отправлять электронную отчетность без ИСОП, поскольку случаев успешного приема без них еще достаточно мало.

>> Также наши эксперты рекомендуют пока отправлять отчетность, подписанную уполномоченным представителем, содержащую в XML-файле не чистый GUID в атрибуте «НаимДок», как это позволяет вышеуказанный Приказ ФНС РФ, а с дополнительными словами как при передаче сведений о доверенности, ранее отправленной в ФНС РФ на бумаге, например, <СвПред НаимДок="Доверенность 9e138aab-620a-47d8-8045-9f7203298eb7 от 20.05.2024" />. В программах Баланс 2W/H для этого GUID доверенности нужно указывать в сведениях о доверенности уполномоченного лица в поле для номера бумажной доверенности, а не в поле "GUID доверенности...".

>> И еще наши эксперты рекомендуют налогоплательщикам, отправляющим отчетность в ФНС РФ, подписанную уполномоченным представителем, проверить в Личном кабинете налогоплательщика на сайте ФНС РФ наличие активных доверенностей в соответствующих налоговых инспекциях, чтобы исключить случаи отказа в приеме отчетных документов.