Документы

Доверенность на получение "БАЛАНС-2"

Если представитель Клиента действует на основании доверенности, то он предоставляет оригинал этой доверенности. В доверенности должны быть указаны: наименование покупателя, его адрес, сроки действия доверенности, Ф.И.О., паспортные данные и подпись доверенного лица, наименование поставщика (АО «ОВИОНТ ИНФОРМ»), номер и дата лицензионного договора, по которому предоставляется право, а также на что предоставляется право, подпись руководителя и печать Клиента.

Переоформление договоров на Баланс-2

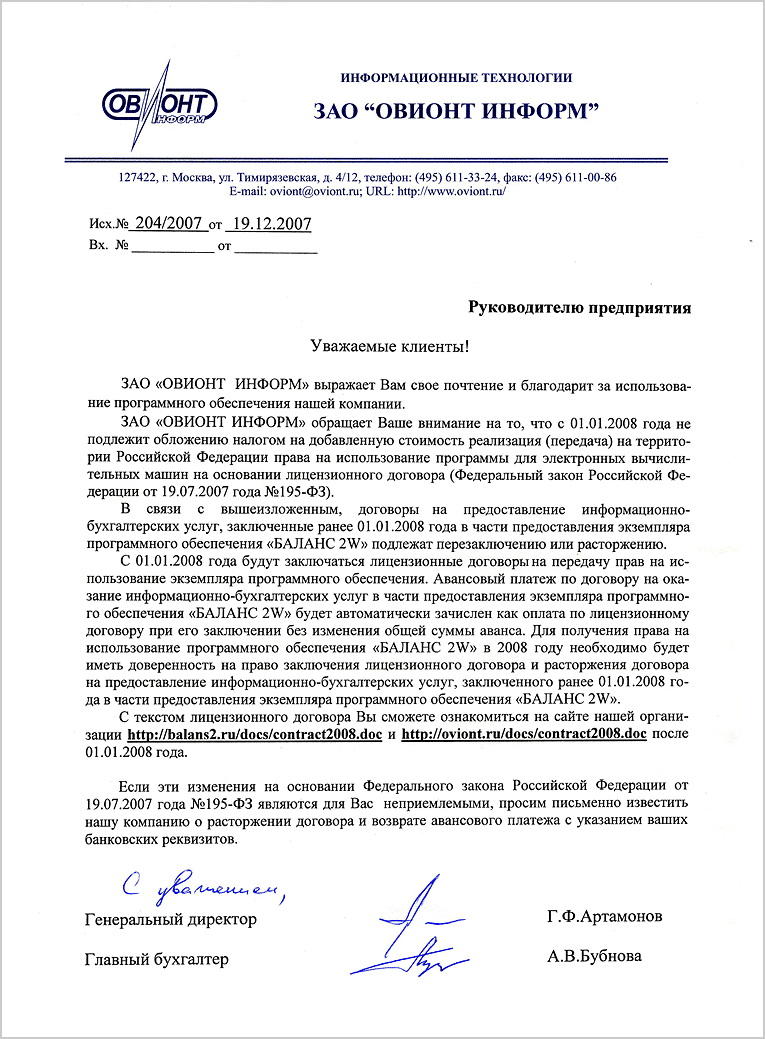

Обращаем Ваше внимание на то, что с 01.01.2008 года не подлежит обложению налогом на добавленную стоимость реализация (передача) на территории Российской Федерации права на использование программы для электронных вычислительных машин на основании лицензионного договора (Федеральный закон Российской Федерации от 19.07.2007 года №195-ФЗ).

В связи с вышеизложенным, договоры на предоставление информационно-бухгалтерских услуг, заключенные ранее 01.01.2008 года в части предоставления экземпляра программного обеспечения «БАЛАНС-2» подлежат перезаключению или расторжению.

Информационное письмо ФНС России от 30 июля 2008 г. №6-2-03/00083@

О формате представления налоговых деклараций, бухгалтерской отчётности и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, в электронном виде (на основе XML) (Версия 5). «Часть II. Состав и структура показателей налоговой декларации по налогу на прибыль организаций (Версия 01)», утверждённым приказом ФНС России от 24.06.2008 № ММ-3-6/287@

Письмо ФНС РФ о порядке заполнения расчета по авансовым платежам по земельному налогу за II квартал 2008 года

В письме указано, что при владении земельным участком в течение всего отчетного периода (квартала), в строке 210 раздела 2 указывается значение «3», в строке 220 = «1». В тоже время, если налогоплательщик владеет участком, например, 2 месяца из отчетного квартала, то в строке 210 указывается «2», а в строке 220 = «0,67».

Внимание! В Расчетах по авансовым платежам по земельному налогу за II квартал 2008 года в программе «Баланс-2W» отчетный период рассчитывался исходя из количества месяцев в нем (6 месяцев для второго квартала). С версии «Баланс-2W» за III квартал расчет авансового платежа по земельному налогу в 2008 году будет производиться с учетом данного письма.

Письмо Минфина РФ от 20 февраля 2009 г. N 3-6-02/46

Федеральная налоговая служба по поручению Минфина России рассмотрела обращение ОАО и сообщает следующее.

В соответствии с пунктом 4 статьи 243 главы 24 "Единый социальный налог" Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм налога, относящегося к ним, а также сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществлялись выплаты.

Письмо Минфина РФ от 17 марта 2008 г. N 03-04-06-02/31

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу округления сумм единого социального налога, подлежащего перечислению в федеральный бюджет и государственные внебюджетные фонды, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Письмо Минфина РФ от 27 ноября 2008 г. N 03-00-08/40

Министерство финансов Российской Федерации в связи с принятием Федерального закона от 26 ноября 2008 г. N 224-ФЗ "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерациия отдельные законодательные акты Российской Федерации" дополнений в Федеральный закон от 5 августа 2000 года N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" сообщает следующее.